Aktuálně

Generali Česká pojišťovna dne 5. listopadu 2025 uzavřela s rakouskou společností ERGO Versicherung Aktiengesellschaft dohodu o prodeji části podniku a převodu pojistného kmene pobočky D.A.S. právní ochrana, která je na českém trhu lídrem v oblasti pojištění právní ochrany. Po schválení převodu pojistného kmene (tj. pojistných smluv) příslušnými regulačními orgány převezme Generali Česká pojišťovna pojistný kmen pobočky D.A.S. právní ochrana s předpokládaným datem účinnosti 1. dubna 2026. Tímto dnem budou všechny pojistné smlouvy převedeny na Generali Českou pojišťovnu, která se od 1. dubna 2026 stane novým pojistitelem klientů D.A.S. právní ochrana. Aby se předešlo možnému střetu zájmů, Generali Česká pojišťovna oddělí likvidaci pojistných událostí z pojištění právní ochrany od likvidace ostatních pojištění. Likvidátoři právní ochrany tak budou řešit pouze tyto případy, nikoliv pojistné události z jiných pojištění. Zároveň budou nastavena jasná a transparentní pravidla, která zajistí férové vyřizování pojistných událostí. Klienti budou o této změně informováni písemně ze strany D.A.S.. Pokud nechce klient v pojištění právní ochrany pokračovat, může ukončit pojistnou smlouvu výpovědí, a to do jednoho měsíce od doručení oznámení o převodu pojistného kmene. Pojištění v takovém případě zanikne uplynutím osmidenní výpovědní doby.

Komentář k aktuálnímu vývoji na finančních trzích

9. dubna 2026

Vážení klienti,

v posledních týdnech jsme na finančních trzích svědky zvýšeného kolísání (tzv. volatility) a korekce akciových i dluhopisových indexů, které mohou u části investorů vyvolávat nejistotu. Rádi bychom Vám proto poskytli stručný přehled aktuální situace a zároveň Vás ujistili, že podobné výkyvy jsou přirozenou součástí investování.

Co stojí za poklesem trhů od začátku roku 2026?

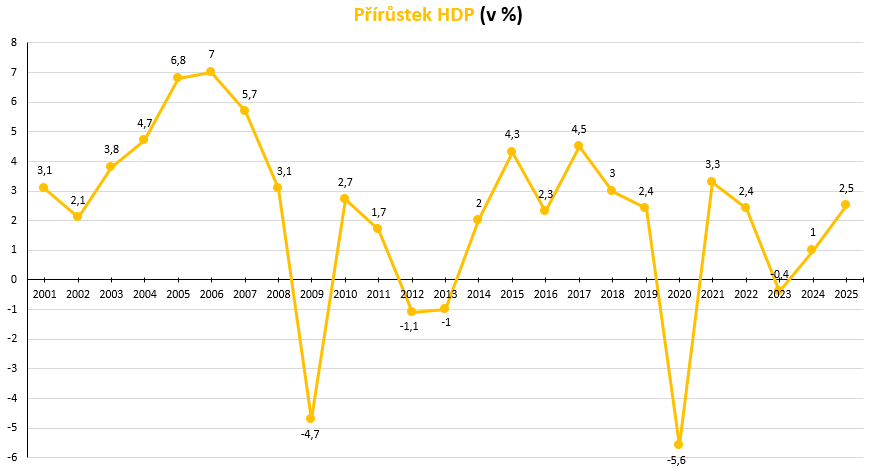

Aktuální vývoj je kombinací několika faktorů. Mezi hlavní patří přetrvávající vyšší úrokové sazby v USA, které zvyšují náklady financování pro firmy i spotřebitele. Dále se projevují obavy ze zpomalování globální ekonomiky, zejména v klíčových regionech, jako jsou Spojené státy, Evropa či Čína. Svou roli hraje také geopolitická nejistota a kolísání cen komodit.

Významným faktorem je rovněž růst cen ropy, který souvisí s napětím a konfliktem mezi USA a Íránem. Vyšší ceny ropy se promítají do nákladů firem napříč odvětvími, zvyšují inflační tlaky a mohou oddalovat snižování úrokových sazeb centrálními bankami. To následně vytváří tlak na akciové trhy, protože investoři přehodnocují očekávání budoucího ekonomického růstu i ziskovosti společností.

Výkyvy jsou běžnou součástí investování

Je důležité si uvědomit, že podobné situace nejsou ničím výjimečným. Finanční trhy procházejí cykly růstu a poklesu pravidelně. Historie opakovaně ukazuje, že i po výraznějších propadech dochází k následnému zotavení a dlouhodobému růstu.

Období poklesu jako investiční příležitost

Poklesy na trzích mohou na první pohled působit negativně, z dlouhodobého pohledu však často představují příležitost nakupovat kvalitní investice za výhodnější ceny. Právě v těchto obdobích vzniká potenciál pro budoucí zhodnocení, jakmile se trhy opět vrátí k růstu.

Dlouhodobé strategie: držet směr

Pokud investujete s dlouhodobým horizontem, což je u podílových fondů klíčové, doporučujeme zachovat nastavenou strategii a neměnit alokaci pouze na základě krátkodobého vývoje. Právě disciplína, trpělivost a schopnost nepodléhat emocím bývají rozhodujícími faktory investičního úspěchu, zejména v obdobích zvýšené volatility na trzích.

Pravidelné investice jako stabilizační prvek

U pravidelných investic je aktuální situace přirozenou součástí jejich fungování. Díky principu průměrování nákupní ceny (tzv. „cost averaging“) nakupujete investice jak v obdobích růstu, tak i poklesu, což dlouhodobě pomáhá snižovat riziko špatného načasování. Pravidelné investování je proto velmi efektivním nástrojem pro dosažení Vašich dlouhodobých finančních cílů.

Jsme tu pro Vás

Chápeme, že aktuální vývoj může vyvolávat otázky. V týmu ALFA Finance jsme Vám plně k dispozici – rádi s Vámi probereme Vaši konkrétní situaci, zodpovíme Vaše dotazy a poskytneme detailnější komentář. Neváhejte nás kontaktovat, ať už preferujete telefonický rozhovor nebo osobní setkání.

Děkujeme Vám za důvěru, kterou nám dlouhodobě projevujete.

Upozornění (disclaimer): Společnost ALFA Finance působí jako investiční zprostředkovatel ve smyslu platné legislativy a neposkytuje investiční poradenství ani individuální investiční doporučení ve smyslu zákona. Informace uvedené v tomto sdělení mají pouze informativní charakter a nepředstavují návrh na uzavření obchodu ani doporučení konkrétní investiční strategie. S investováním jsou spojena rizika, včetně možného kolísání hodnoty investice a rizika ztráty části nebo celé investované částky. Minulá výkonnost není zárukou výkonnosti budoucí.

Podrobné informace o povaze a rizicích investičních nástrojů naleznete zde.

Důchody

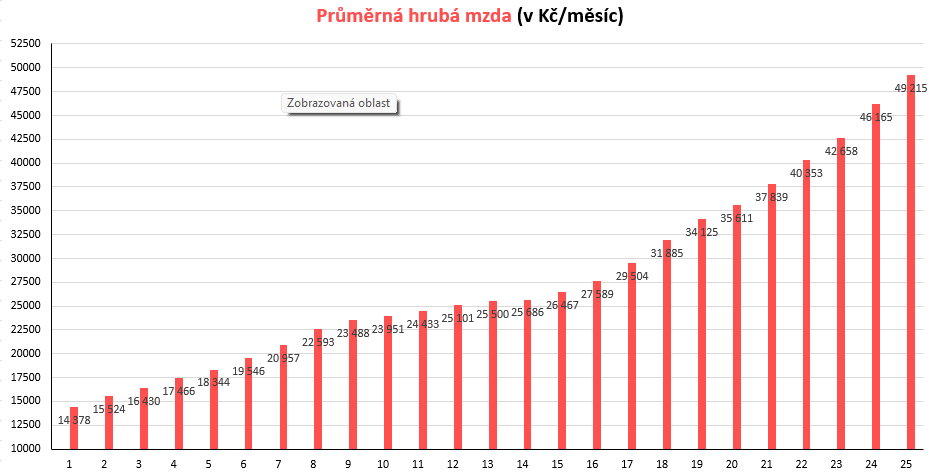

Dříve se říkalo, že každý pracující člověk si na svůj důchod vydělá během svého produktivního věku a že mladší zajistí důchody starším. Tyto poučky již bohužel přestaly platit. Demografický vývoj je neúprosný a tvorba zdrojů pro důchody zaostává. Je proto důležité nespoléhat se na stát: ten Vám kvalitní důchod již zajistit nemůže. Roste tedy úloha individuální péče o svůj poproduktivní věk.

Je nezbytné pravidelně odkládat část svého příjmu stranou, do dlouhodobých spořicích programů. Ty dokážou při dostatečné délce fungování generovat zdroje, které po Vašem odchodu do důchodu snížení Vašeho příjmu nahradí.

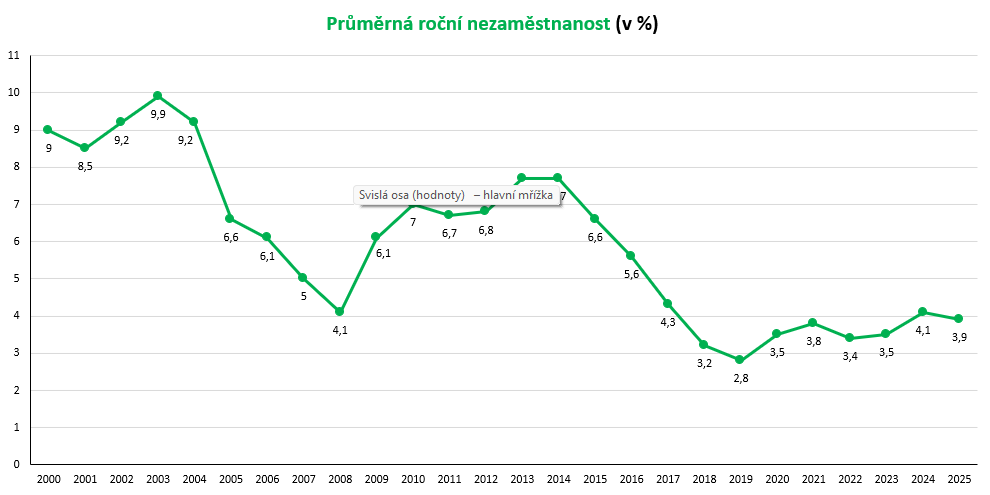

Důchodový systém – prognóza vývoje do doku 2066

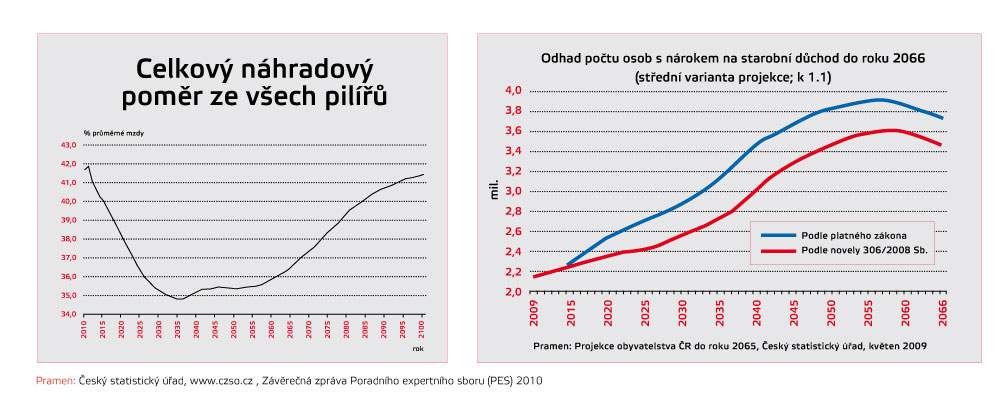

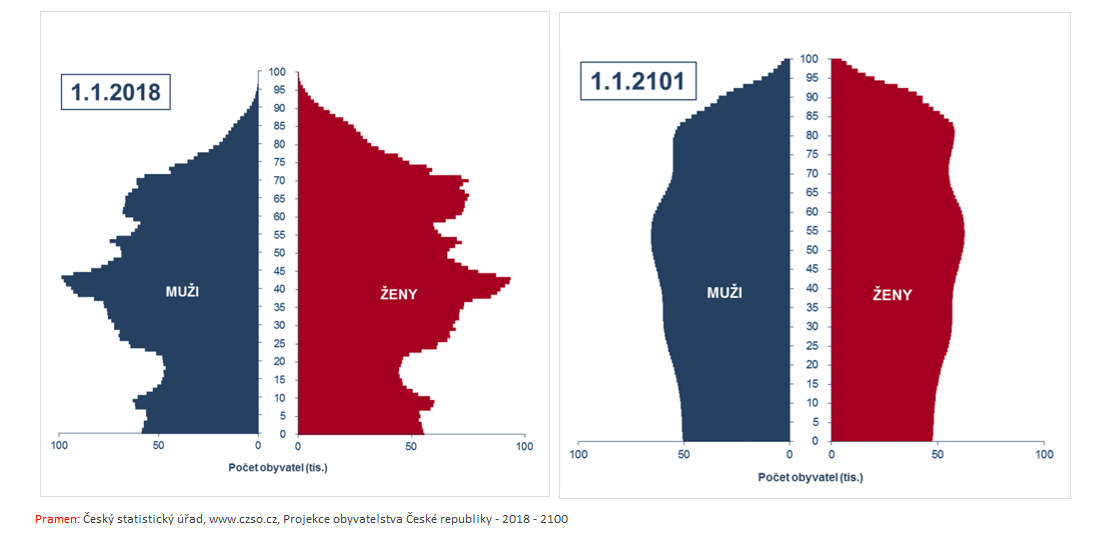

Podle prognózy Českého statistického úřadu z roku 2010 dojde k rapidnímu zhoršení finanční soběstačnosti důchodového systému ČR. Problém spočívá v tom, že tzv. průběžný systém (PAYG), založený na solidaritě mladší generace se staršími ročníky, přestal fungovat. Prostředky generované systémem nestačí na úhradu nákladů na důchody již dnes. Počet důchodců se bude do roku 2055 stále zvyšovat (viz tabulka níže) a zároveň se bude snižovat počet práceschopných osob (viz grafy věkové skladby obyvatelstva). Dnes připadá jeden důchodce na dva aktivně pracující, ale tento poměr se zhorší až na neúnosnou hranici 1:1.

Z pohledu státu je přijatelným řešením minimalizace růstu důchodů: poměr důchodu k průměrné mzdě poklesne až na 35 % v roce 2035 (a to za předpokladu, že budou realizovány všechny reformy penzijního systému). Propad životní úrovně při nástupu do starobního důchodu o 65 % bude citelný.

Proto je důležité nespoléhat na stát a tvořit si takovou vlastní finanční rezervu, která propad příjmu vyrovná. Znamená to odkládat si po celou dobu své aktivní činnosti stranou asi 10 % pracovního příjmu. Konkrétních možností řešení je celá řada. Pomůžeme Vám při jejich výběru.